Eine private Altersvorsorge ist besonders wichtig für alle, die vor dem gesetzlichen Rentenalter von 67 Jahren in den Ruhestand treten. Wie das geht, erklären wir in diesem Artikel. Denn wer mit 65 oder gar 63 Jahren in Rente gehen möchte, muss mit erheblichen Abzügen bei der gesetzlichen Rentenversicherung rechnen und entsprechend vorsorgen. Besser früher als später!

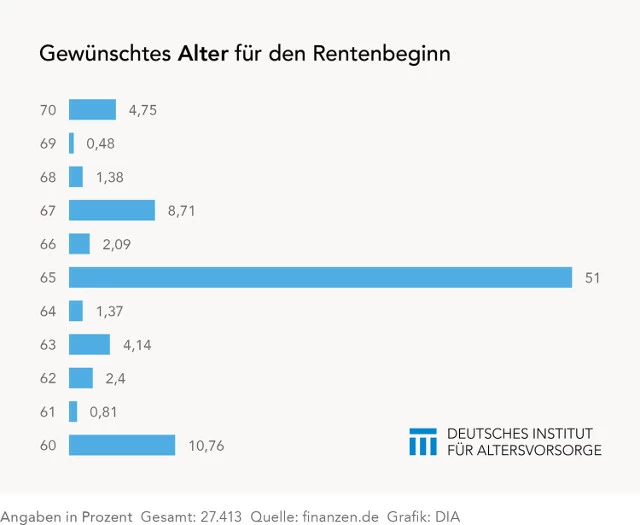

„Mit 65 geh‘ ich in Rente!“ Diesen Satz sagen immer mehr Menschen in Deutschland. Vor wenigen Jahren war dies noch das Renteneintrittsalter. Mittlerweile ist es auf 67 Jahre gestiegen - Tendenz 69. Dennoch möchten mehr als die Hälfte der Deutschen bereits zwei Jahre früher in den Ruhestand treten. Das ergab eine Umfrage des Deutschen Instituts für Altersvorsorge mit dem Portal finanzen.de. Doch je früher man in Rente geht, desto mehr Abzüge gibt es bei der gesetzlichen Rente. Darum ist eine private Altersvorsorge besonders wichtig.

Das Portal Pfefferminzia thematisiert die Faszination des Renteneintritts mit 65 Jahren so und zitiert einen Experten dafür: „Offenkundig ist die frühere Regelaltersgrenze noch so im Denken verankert beziehungsweise wird noch so heftig zurückgesehnt, dass die Hälfte derer, die sich nach einer privaten Altersvorsorge erkundigen, dieses Alter präferiert“, erklärt DIA-Sprecher Klaus Morgenstern. Es gebe kein anderes Alter, das auch nur annähernd eine solch große Zustimmung fände wie 65, obwohl die Anhebung des gesetzlichen Rentenalters bereits seit dem Jahr 2012 läuft, heißt es weiter.

Wer bereits mit 65, 63 oder gar 60 Jahren in Rente gehen möchte, sollte sich frühzeitig um die ergänzende private Altersvorsorge kümmern. Denn: „Wenn Sie Rente vor der für Sie maßgeblichen angehobenen Altersgrenze in Anspruch nehmen, müssen Sie mit einem Abschlag rechnen. Der Abschlag beträgt pro Monat vorzeitiger Inanspruchnahme 0,3 Prozent, pro Jahr 3,6 Prozent. Dies gilt nicht nur für vorzeitig in Anspruch genommene Altersrenten, sondern auch für Renten wegen verminderter Erwerbsfähigkeit und Renten wegen Todes. Seit 2012 wird die Altersgrenze von 63 Jahren für diese Renten schrittweise auf das 65. Lebensjahr angehoben. Der maximale Abschlag beträgt hierbei 10,8 Prozent“, erklärt die Deutsche Rentenversicherung.

Das heißt: Sie bekommen weniger Rente ausgezahlt, je früher Sie in den Ruhestand treten. Dies können Sie allerdings mit einer sinnvollen privaten Altersvorsorge der Presse-Versorgung ausgleichen, so dass Sie keine Rentenlücke haben werden. Wenn Sie privat vorsorgen wollen, können Sie dies mit einer privaten Renten- oder Lebensversicherung tun. Wie eine für Sie sinnvolle private Vorsorge aussieht, ist sehr individuell und hängt von verschiedenen Faktoren wie Laufzeit, bereits vorhandenen Altersvorsorgeprodukte, Beitragshöhe, Risikobereitschaft, der beruflichen Stellung oder auch dem Familienstand ab. Es ist aber in jedem Fall sinnvoll, sich frühzeitig beraten zu lassen. Denn je länger die Verträge laufen, desto höher fällt die Zahlung bei Renteneintritt aus. Wenn Sie angestellt sind, könnte auch eine betriebliche Altersvorsorge für Sie interessant sein. Sie arbeiten als Freiberufler? Dann bietet die VG Wort eine weitere ergänzende Unterstützung an.

Seit 1975 gibt es das Autorenversorgungswerk der Verwertungsgesellschaft (VG) Wort, das 2010 mit geänderten Richtlinien neu eröffnet wurde. „Freiberufliche Autoren, die über die Künstlersozialkasse (KSK) rentenpflichtversichert sind, können jetzt unter bestimmten Voraussetzungen einen einmaligen Zuschuss zu einer zusätzlichen privaten Altersvorsorge wie zum Beispiel Lebens- und Rentenversicherungen oder Sparverträgen erhalten. Sie können ihren Antrag dafür ab dem Jahr stellen, in dem sie 50 Jahre alt werden, bis zu dem Jahr, in dem sie das gesetzliche Rentenalter erreichen. Die Versicherungs- bzw. Anlagesumme dieser Autoren muss zum Ende der Laufzeit mindestens 5.000 Euro betragen und der Ablauf darf nicht vor dem vollendeten 60. Lebensjahr liegen“, schreibt die VG Wort.

Weiter heißt es, dass derzeit ein Zuschuss von bis zu 7.500 Euro vorgesehen ist, dieser darf aber nicht mehr als 50 Prozent der Ablaufsumme betragen. Keine Berücksichtigung finden Autoren, die bereits Zuschüsse vom Autorenversorgungswerk erhalten oder erhalten haben.

Einen Rat, den wir immer wieder gerne geben: Kümmern Sie sich frühzeitig um ihre Altersvorsorge – sei es als Freiberufler oder als Angestellte. Es gibt viele Möglichkeiten, sich als Journalist gut für das Alter zu wappnen. Die Presse-Versorgung hat attraktive Angebote, die sich individuell auf Ihre Bedürfnisse und Lebensgestaltung anpassen lassen.

Sie haben Fragen? Dann kontaktieren Sie mich gerne. Ich berate Sie persönlich und unverbindlich. Gerne können Sie auch Ihren Wunschtermin online buchen.

info@presseversorgung-sander.de

info@presseversorgung-sander.de  06293 / 928 96 90

06293 / 928 96 90  Rathausgasse 1, 74850 Schefflenz

Rathausgasse 1, 74850 Schefflenz