Die Nachfrage nach Altersvorsorge steigt. Das hat eine Studie des Deutschen Instituts für Altersvorsorge (DIA) ergeben, die im Januar 2022 veröffentlicht wurde. Ein Trendwechsel, denn 2020 war die Vorsorgebereitschaft auf einem Tiefpunkt. Wir zeigen Details der Studie und erläutern Möglichkeiten zu Versorgung im Alter.

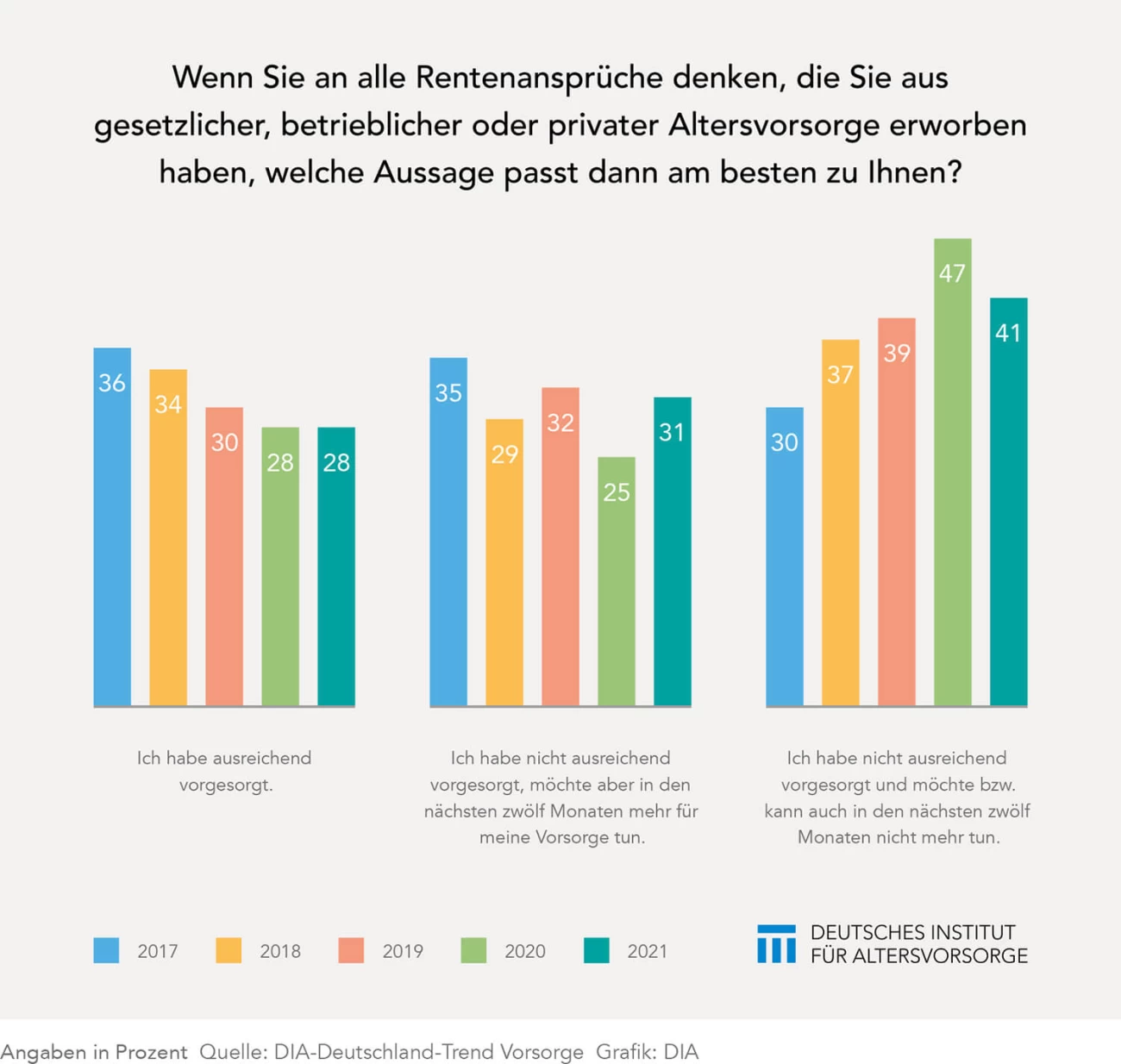

Sechs Prozent mehr als im Jahr 2020 wollen sich in den nächsten zwölf Monaten um ihre Altersvorsorge kümmern. Diese 31 Prozent der DIA-Studienbefragten sagen klar, dass sie bislang nicht ausreichend vorgesorgt haben, aber dies nun ändern möchten. Sie wollen weitere Rücklagen für den Lebensabend bilden. 2020 gab es für die Vorsorgebereitschaft einen Tiefpunkt – während der Corona-Pandemie stieg der Anteil jener, die sich bisher nicht ausreichend abgesichert haben und dies auch zukünftig nicht können oder wollen, auf 47 Prozent an. Dieser Wert pendelte sich nun 2021 wieder auf Vor-Pandemie-Niveau ein (41 Prozent).

DIA-Sprecher Klaus Morgenstern nennt einen Grund für den Tiefpunkt 2020: „In den Monaten kurz nach dem Ausbruch der Pandemie mit Lockdown, Kurzarbeit und Auftragseinbrüchen bei vielen Selbstständigen herrschte enorme Unsicherheit. Darunter litt auch die Altersvorsorge. Nun pegelte sich die Stimmung offenkundig wieder ein. Unter Umständen schärfte die Krise das Bewusstsein für die Vorsorge sogar.“

Die DIA-Studie zeigt darüber hinaus, dass nur ein Drittel der Befragten ihre Vorsorge bisher für ausreichend halten – ein seit drei Jahren konstanter Wert. „Ihnen stehen zwei Drittel mit unzureichender Vorsorge gegenüber. Das spiegelt sich auch in den Erwartungen an den Lebensstandard im Alter wider. So glauben 62 Prozent, dass sie diesen mehr oder weniger stark absenken müssen“, heißt es aus dem Institut.

Wie sieht eine gute und sinnvolle Altersvorsorge aus? Sie kann – je nach Möglichkeiten – auf drei Bausteinen fußen: die gesetzliche, betriebliche und private Altersvorsorge. Wir erklären die Unterschiede.

Sie sind Freiberufler? Dann haben wir Ihnen hier wichtige Hinweise zusammengetragen, wie Sie fürs Alter sinnvoll vorsorgen können: Gründen und freiberuflich arbeiten – so regeln Journalist:innen ihre Finanzen.

Eine frühzeitige Beschäftigung mit dem Thema Altersvorsorge hat den Vorteil, dass Sie länger einzahlen können und sich der ZinsesZinsEffekt entsprechend erhöht. Wichtig ist aber in jedem Fall, sich Ziele zu setzen und sich die Frage zu stellen: Was ist mir im Alter wichtig, wie möchte ich mein Leben dann gestalten? Diese persönlichen Bedürfnisse und Wünsche müssen bei der Wahl der Altersvorsorge berücksichtigt werden.

Wir beraten Sie zu diesen Fragen gerne. Kontaktieren Sie uns ganz bequem per E-Mail oder rufen Sie einfach an!

Sie haben Fragen? Dann kontaktieren Sie mich gerne. Ich berate Sie persönlich und unverbindlich. Gerne können Sie auch Ihren Wunschtermin online buchen.

info@presseversorgung-sander.de

info@presseversorgung-sander.de  06293 / 928 96 90

06293 / 928 96 90  Rathausgasse 1, 74850 Schefflenz

Rathausgasse 1, 74850 Schefflenz