Sie gilt als eine der wichtigsten Absicherung für schwierige Zeiten: die Berufsunfähigkeitsversicherung. Niemand denkt gerne an Notlagen, dennoch ist es wichtig, für diese Situationen die richtige Vorsorge zu haben. Wir haben fünf Gründe aufgelistet, warum Sie über eine Berufsunfähigkeitsversicherung – kurz BU – nachdenken sollten.

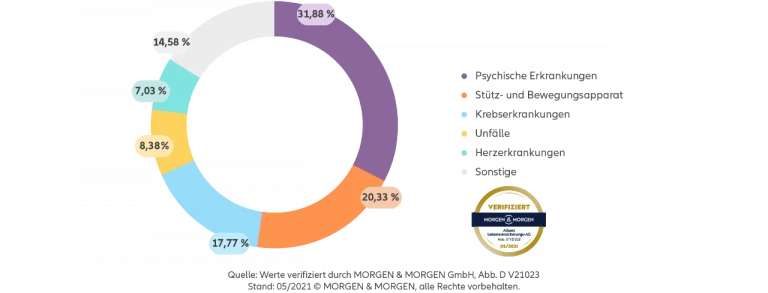

Es ist ein Satz, den wir immer wieder hören: „Mir passiert doch nichts.“ Statistiken sprechen allerdings eine andere Sprache. Eine Berufsunfähigkeit kann jeden treffen, denn die Ursachen sind vielfältig. Statistisch betrachtet wird jeder vierte Erwerbstätige irgendwann in seinem Arbeitsleben berufsunfähig. Selten – entgegen der allgemeinen Annahme – sind Unfälle der Grund. Sie machen nur etwa zehn Prozent aller Berufsunfähigkeitsleistungsfälle aus. Vor allem psychische Leiden oder schwere Erkrankungen wie Krebs oder Herzinfarkte führen zu einer Berufsunfähigkeit. Eine Absicherung ist daher sinnvoll.

Statt einer Berufsunfähigkeitsversicherung lieber eine Unfallversicherung abschließen? Wie oben erwähnt, werden die meisten Menschen aus anderen Gründen als Unfälle berufsunfähig. Außerdem zahlt eine Unfallversicherung nur bei Invalidität, also bei einem bleibenden Gesundheitsschaden, der wiederum durch einen Unfall verursacht worden sein muss. Bei Krankheitsfolgen greift die Police nicht – anders ist das bei einer Berufsunfähigkeitsversicherung. Auch die gesetzliche Unfallversicherung z.B. über Ihren Arbeitgeber greift nur bei beruflichen Unfällen oder erwiesenen, durch den Beruf verursachten Krankheiten. Der Nachweis ist allerdings sehr schwierig und greift unserer Erfahrung nach äußerst selten.

Schützt der Staat bei Berufsunfähigkeit? Nur bedingt! Seit 2001 gibt es in der gesetzlichen Rentenversicherung keine Renten mehr wegen Berufs- oder Erwerbsunfähigkeit. Sie kennt nur noch den Begriff der Erwerbsminderungsrente. Diese ist gestaffelt nach dem Grad der Erwerbsfähigkeit. Wer beispielsweise drei bis unter sechs Stunden täglich arbeiten kann, erhält die halbe Erwerbsminderungsrente – und das sind nur ca. 17 Prozent des letzten Bruttogehalts. Aber Achtung: eine Verweisung auf andere Berufe ist möglich! Das bedeutet: sollten zwar der zuletzt ausgeübte Beruf nicht mehr ausgeübt werden können, aber irgendein anderer Beruf zu mehr als 6 Stunden täglich, so kann bzw. wird die deutsche Rentenversicherung die Leistung der Erwerbsminderungsrente in aller Regel ablehnen. Betroffen von dieser Regelung sind alle, die nach dem 1.1.1961 geboren sind, also so gut wie alle aktuell Arbeitenden. Eine private Vorsorge ist deshalb unumgänglich.

Das Besondere der Berufsunfähigkeitsversicherung der Presse-Versorgung: Anders als etwa bei der gesetzlichen Erwerbsminderungsrente verweisen wir Journalist:innen und Medienschaffende nicht auf andere Berufsgruppen. Im Gegenteil: Wir prüfen im Leistungsfall, ob Sie zu 50 Prozent und mehr den zuletzt ausgeübten Beruf noch ausführen können.

Wer schwer erkrankt, kann nicht mehr arbeiten. Wer nicht arbeitet, bekommt irgendwann keinen Lohn mehr – oder nur noch einen geringen Teil. Dennoch bleiben die monatlichen Kosten hoch. Es ist daher sinnvoll, nicht das angesparte Geld aufzubrauchen, sondern sich vorab abzusichern, um mit weniger Sorgen durch die schwere Zeit zu kommen. Denn sein Geld kann jeder nur einmal ausgeben.

Eine Berufsunfähigkeitsversicherung ist kein Massenprodukt, sondern eine individuelle Leistung. Was in Ihrer BU steckt, entscheiden Sie selbst. Wir beraten Sie genau, was für Ihre Bedürfnisse die richtige Wahl ist. Die BU-Versicherung ist in ihrer Ausgestaltung flexibler als viele andere Vorsorgeprodukte. Und je früher eine Berufsunfähigkeitsversicherung abgeschlossen wird, desto attraktiver sind die Konditionen.

Sie haben Fragen? Dann kontaktieren Sie mich gerne. Ich berate Sie persönlich und unverbindlich. Gerne können Sie auch Ihren Wunschtermin online buchen.

info@presseversorgung-sander.de

info@presseversorgung-sander.de  06293 / 928 96 90

06293 / 928 96 90  Rathausgasse 1, 74850 Schefflenz

Rathausgasse 1, 74850 Schefflenz