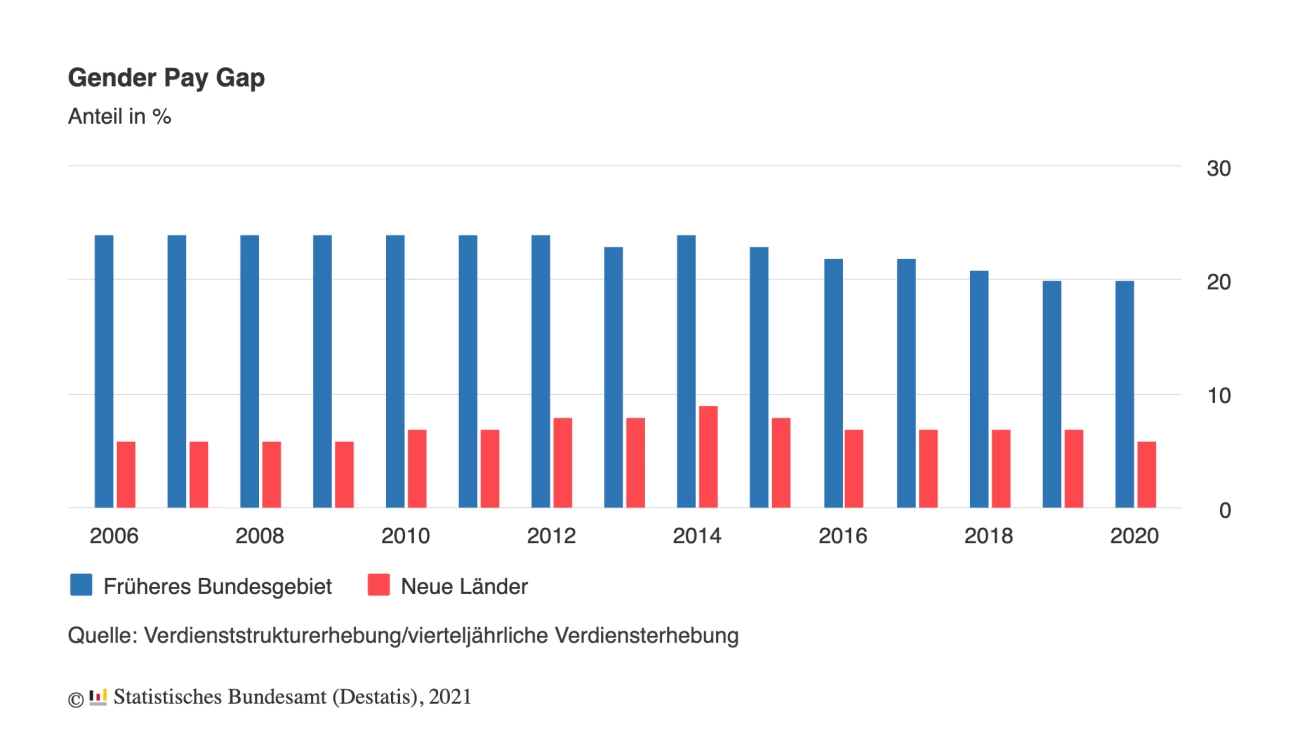

Es ist zwar keine Neuigkeit, aber dennoch eine erschreckende Nachricht: Noch 2020 verdienten Frauen durchschnittlich 18 Prozent weniger je Stunde als Männer – in Westdeutschland fiel die Differenz sogar mit 20 Prozent deutlich höher aus als im Osten (sechs Prozent). Diese Ungleichheit hat große Auswirkungen aufs Alter. Eine private Absicherung für den Ruhestand ist daher besonders für Frauen wichtig. Die Presse-Versorgung bietet unter anderem mit dem Familienkonzept eine Lösung.

Die Gleichstellung von Mann und Frau ist in Deutschland bei Gehältern noch nicht angekommen. Durchschnittlich verdienen Frauen 18 Prozent weniger (unbereinigter Gender Pay Gap*). Sogar bei vergleichbarer Position und Qualifikation lag im Jahr 2018 die Lohndifferenz bei sechs Prozent (bereinigter Gender Pay Gap*), was im Klartext heißt: Gleiche Arbeit bei weniger Lohn.

*Der unbereinigte Gender Pay Gap misst die konkreten Einkommensunterschiede; während mit dem bereinigten Gender Pay Gap versucht wird, unterschiedliche Qualifikationsgrade, Ausbildungshintergründe, Alter etc. herauszurechnen, um so Verzerrungen zu minimieren.

Egal ob im Durchschnitt oder im direkten Jobvergleich wird also deutlich, dass Frauen Männern beim Verdienst nachstehen – und dies wirkt sich selbstverständlich auch auf die Altersvorsorge aus. Wer weniger verdient, zahlt auch weniger in die gesetzliche Rentenversicherung ein. Da die Deutsche Rentenversicherung sowieso schon angibt, dass es eine Versorgungslücke für alle jene geben wird, die nicht privat vorsorgen, wird diese Lücke für Frauen noch größer. Es ist daher für sie noch wichtiger, sich über eine private Altersrente Gedanken zu machen.

Durch das geringere Einkommen entsteht also nicht nur ein so genannter Gender Pay Gap, sondern auch ein Gender Pension Gap. Die Gründe für diese geschlechtsspezifischen Unterschiede sind indes vielfältig:

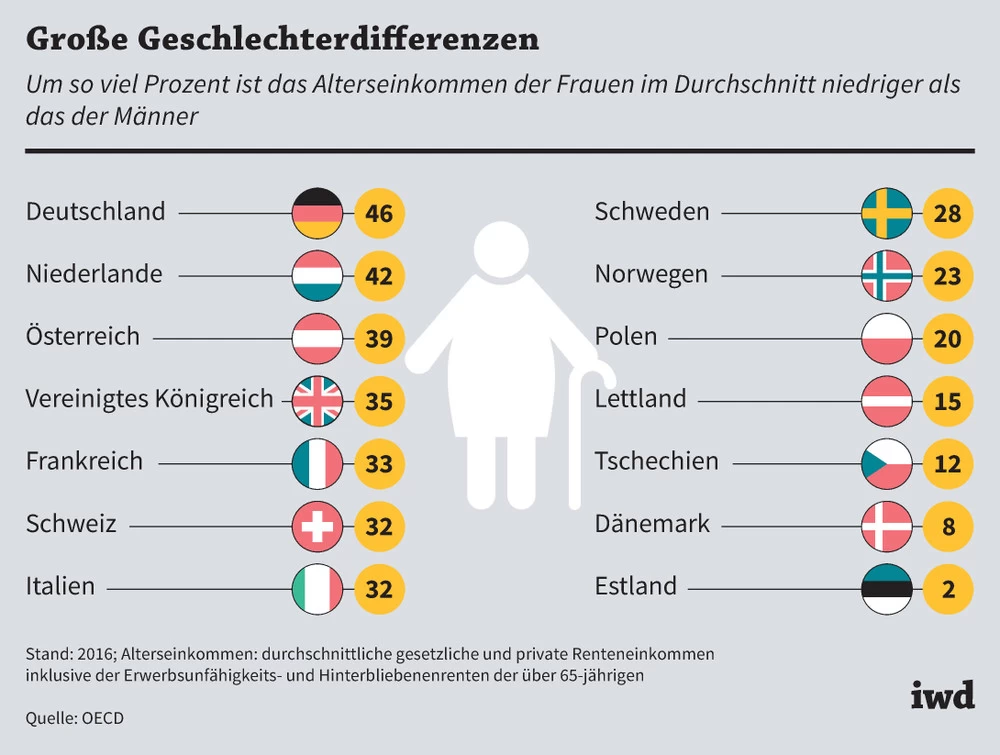

Der Gender Pay Gap ist existenzbedrohend! Wie der Informationsdienst des Instituts der deutschen Wirtschaft aufzeigt, beträgt die Geschlechter-Rentenlücke in 26 verglichenen OECD-Ländern durchschnittlich 25 Prozent. Am größten ist diese Lücke allerdings in Deutschland. Hierzulande erhalten Rentnerinnen im Schnitt Alterseinkommen, die 46 Prozent unter denen der männlichen Rentner liegen.

Der „iwd“ erklärt diese krasse Differenz so: „Das liegt vor allem daran, dass die gesetzliche Rente in Deutschland sehr stark von der individuellen Erwerbs- und Beitragsbiografie abhängt. Anders als in anderen OECD- und EU-Staaten funktioniert die deutsche Rentenversicherung nach dem sogenannten Äquivalenzprinzip: Je höher die Beitragszahlungen während des Erwerbslebens, desto höher die Rentenansprüche. Grundsicherungselemente finden sich in der deutschen Rentenversicherung dagegen kaum.“

Die Presse-Versorgung bietet mit dem Familienkonzept ein passendes Angebot. Denn nicht nur der Versicherungsnehmer, beispielsweise der Hauptverdiener in der Familie, also meistens der Mann, kann sich privat absichern und vorsorgen. Er kann auch seine Frau (und Kinder) bei der Presse-Versorgung mitversichern und/oder ihnen eine eigene Altersvorsorge aufbauen. Dabei spielt der Beruf der Ehefrau keine Rolle – selbst bei ausschließlich häuslicher Tätigkeit. Lesen mehr zu dem Familienkonzept, das auch noch eine Absicherung im Todesfall und eine Berufsunfähigkeit für Kinder beinhaltet, in unserem Artikel dazu.

Selbstverständlich können sich Frauen, die in der Medienbranche arbeiten, auch selbst privat mit der Presse-Versorgung absichern. Wir beraten Sie gerne, welches Angebot zu Ihren Bedürfnissen passt und rechnen Ihnen vor, was sich für Sie lohnt.

Wir freuen uns auf Ihren Anruf oder Ihre Nachricht!

Sie haben Fragen? Dann kontaktieren Sie mich gerne. Ich berate Sie persönlich und unverbindlich. Gerne können Sie auch Ihren Wunschtermin online buchen.

info@presseversorgung-sander.de

info@presseversorgung-sander.de  06293 / 928 96 90

06293 / 928 96 90  Rathausgasse 1, 74850 Schefflenz

Rathausgasse 1, 74850 Schefflenz