Die Menschen in Deutschland werden immer älter, die Lebenserwartung steigt. Damit das Sozialsystem nicht direkt kollabiert, werden die Renten der Deutschen Rentenversicherung immer weiter nach hinten gezogen. Alle Versicherten der Jahrgänge 1949 bis 1963 können noch vor ihrem 67. Geburtstag ohne Abschläge in Rente gehen. Für alle, die 1964 oder später geboren sind, liegt das Renteneintrittsalter auch nach 35 Beitragsjahren bei 67 Jahren. Was das für die Versorgung im Alter und vor allem die Planung dafür bedeutet und unter welchen Voraussetzungen wann Sie vorzeitig in Rente gehen können, erklären wir in diesem Beitrag zur vorgezogenen Altersrente.

Bei der Deutschen Rentenversicherung (DRV) gibt es zwei Varianten: die Altersrente nach 35 Versicherungsjahren – für langjährig Versicherte – und die Altersrente nach 45 Versicherungsjahren – für besonders langjährig Versicherte. Diese beiden Rentenarten haben unterschiedliche Voraussetzungen.

Die zunächst simple Regel der DRV lautet derzeit: Wer 35 oder sogar 45 Jahre anrechenbare Zeit in die Rentenversicherung eingezahlt hat, kann früher in Rente gehen. Wann Sie aber tatsächlich in den Ruhestand treten können, hängt vor allem von Ihrem Geburtsjahr ab.

In jedem Fall gilt: Wer zwischen 1949 und 1963 geboren wurde und auf 35 Versicherungsjahre kommt, kann auch vor dem 67. Geburtstag ohne Abschläge in Rente gehen. Das Renteneinstiegsalter wird danach stufenweise angepasst. Das heißt im Umkehrschluss: Wer 1964 oder danach geboren wurde, muss bis 67 Jahre arbeiten, auch wenn er auf 35 Beitragsjahre kommt – oder er muss mit spürbaren Abschlägen bei der Rente leben.

Wie oben beschrieben, können langjährige Versicherte, die zwischen 1949 und 1963 geboren wurden, vorzeitig ohne Abzüge in Rente gehen. Alle anderen müssen bis 67 Jahren arbeiten. Sie können aber auch die Altersrente ab 63 Jahren in Anspruch nehmen, müssen dann aber mit einem Abzug von bis zu 14,4 Prozent rechnen – für jeden vorzeitigen Monat 0,3 Prozent. Dieser Abschlag ist verpflichtend.

Die Deutsche Rentenversicherung listet auf, was sie für die 35 Beitragsjahre berücksichtigt. Wir zeigen einige Beispiele, die vollständige Liste gibt es hier.

Wer 45 Jahre in die Deutsche Rentenversicherung eingezahlt hat, kann grundsätzlich früher in Rente gehen. Der Begriff „Rente mit 63“ trifft auf diese besonders langjährig Versicherten oftmals zu, weil alle vor 1953 Geborenen abschlagsfrei mit 63 Jahren in Rente gehen konnten. Dies gilt allerdings nicht mehr für die zwischen 1953 und 1963 Geborenen, da das Rentenalter stufenweise angehoben wird und sich dadurch das Eintrittsalter mit dem Geburtsjahr nach hinten verschiebt. Wer trotzdem auf 45 Jahre Versicherungszeit kommt, kann mit 65 Jahren in Rente gehen, wenn er 1964 oder später geboren wurde – aber nicht mehr mit 63.

Die Deutsche Rentenversicherung listet auf, was sie für die 45 Beitragsrente berücksichtigt. Wir zeigen einige Beispiele, die vollständige Liste gibt es hier.

Die Ausführungen zeigen: Es ist nur mit hohen Abschlägen möglich, frühzeitig in Rente zu gehen – und auch das nur zu einem bestimmten Zeitpunkt, da das Rentenalter aufgrund des demografischen Wandels schrittweise angepasst wurde. Das heißt: Wer seinen Lebensstandard im Alter halten und/oder frühzeitig in Rente gehen möchte, muss privat vorsorgen. Denn klar ist sowieso: Die Leistungen der gesetzlichen Rentenversicherung werden zukünftig nicht ausreichen. Die Versorgungslücke wird mit jedem Jahr größer.

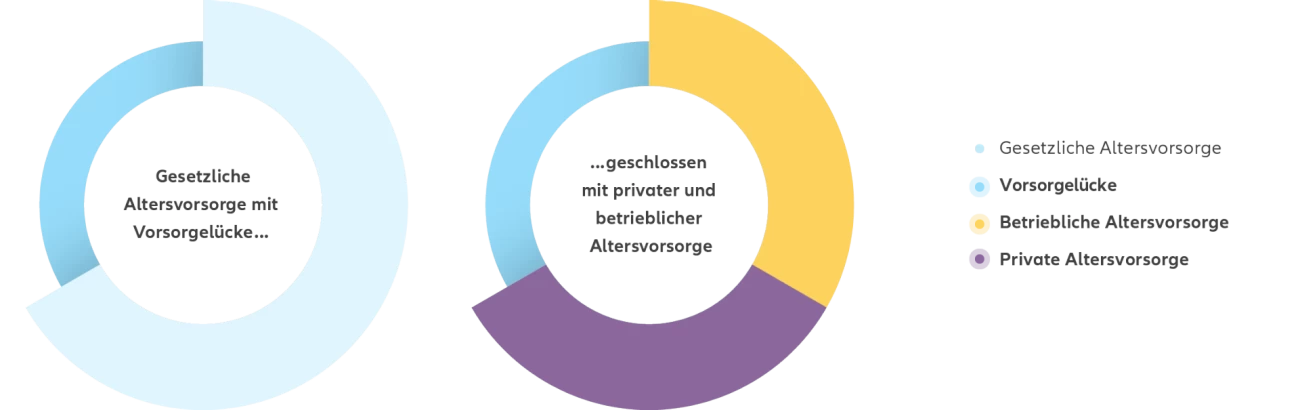

Laut einer Faustregel der Stiftung Warentest benötigen wir im Alter etwa 80 Prozent unseres letzten Nettogehalts. Das leistet die Deutsche Rentenversicherung schon lange nicht mehr, so dass eine große Versorgungslücke entsteht:

Eine private Altersvorsorge ist daher unverzichtbar und jedem dringend empfohlen.

Neben der Tatsache, dass das Rentenniveau der Deutschen Rentenversicherung – egal ob vorgezogene Altersrente oder Regelaltersrente – immer niedriger wird, so spielt zusätzlich auch das Thema “Besteuerung der Altersrente” sowie Abgaben zur Kranken- und Pflegeversicherung eine wichtige Rolle. Durch die Abgabenlast wird die gesetzliche Rente noch weiter geschmälert.

Ich berate Sie gerne, welches Modell für Ihre momentane Lebenssituation und die Planung fürs Alter das richtige ist. Rufen Sie mich gerne an oder schreiben Sie mir eine Nachricht.

Sie haben Fragen? Dann kontaktieren Sie mich gerne. Ich berate Sie persönlich und unverbindlich. Gerne können Sie auch Ihren Wunschtermin online buchen.

info@presseversorgung-sander.de

info@presseversorgung-sander.de  06293 / 928 96 90

06293 / 928 96 90  Rathausgasse 1, 74850 Schefflenz

Rathausgasse 1, 74850 Schefflenz