Es sind Begriffe, die wir immer wieder hören, aber von denen wir trotzdem nicht wissen, was darunter genau zu verstehen ist – und was sie unterscheidet. In diesem Beitrag stellen wir die gesetzliche Erwerbsminderungsrente gegen die private Berufsunfähigkeitsversicherung und erklären die jeweiligen Voraussetzung sowie Leistungen.

Gesetzlich und privat – diese beiden Zusätze erklären schon den Unterschied zwischen der Erwerbsminderungsrente und der Berufsunfähigkeitsversicherung. Denn seit 2001 gibt es in der gesetzlichen Deutschen Rentenversicherung (DRV) keine Renten mehr wegen Berufs- oder Erwerbsunfähigkeit. Die DRV kennt nur noch den Begriff Erwerbsminderungsrente. Die Berufsunfähigkeitsversicherung ist hingegen das privat zu finanzierende Gegenstück etwa der Presse-Versorgung, die finanzielle Engpässe ausgleicht, wenn die gesetzliche Variante nicht (mehr) greift.

Die Rente wegen voller Erwerbsminderung soll Ihr Einkommen ersetzen, wenn Sie aus gesundheitlichen Gründen nicht mehr arbeitsfähig sind. Dies wird allerdings genau geprüft. Der Gesetzgeber macht deutlich, dass er etwa eine medizinische Rehabilitation anordnen kann. Wenn dies nicht möglich ist, prüft die Deutsche Rentenversicherung, wie viele Arbeitsstunden Sie täglich leisten können – auch in einem anderen Job und einer ganz anderen Branche. Weitere Voraussetzungen für die Erwerbsminderungsrente: Sie müssen mindestens fünf Jahre zuvor in der DRV versichert gewesen sein und grundsätzlich in den letzten fünf Jahren mindestens drei Jahre Pflichtbeiträge gezahlt haben.

Trifft das alles für Sie zu und können Sie weniger als drei Stunden täglich arbeiten – und zwar nicht nur in Ihrem Job, sondern in allen Tätigkeiten – dann ist eine Rente wegen voller Erwerbsminderung möglich. Die DRV behält sich aber vor, ärztliche Unterlagen und weitere Gutachten einzufordern.

Die teilweise Erwerbsminderungsrente der DRV ist halb so hoch wie die volle Erwerbsminderungsrente und wird genehmigt, wenn Sie wegen Krankheit oder Behinderung noch mindestens drei, aber nicht mehr als sechs Stunden täglich arbeiten können. Auch hierbei gilt: in allen Tätigkeiten. Die Deutsche Rentenversicherung prüft auch dies anhand ärztlicher Gutachten.

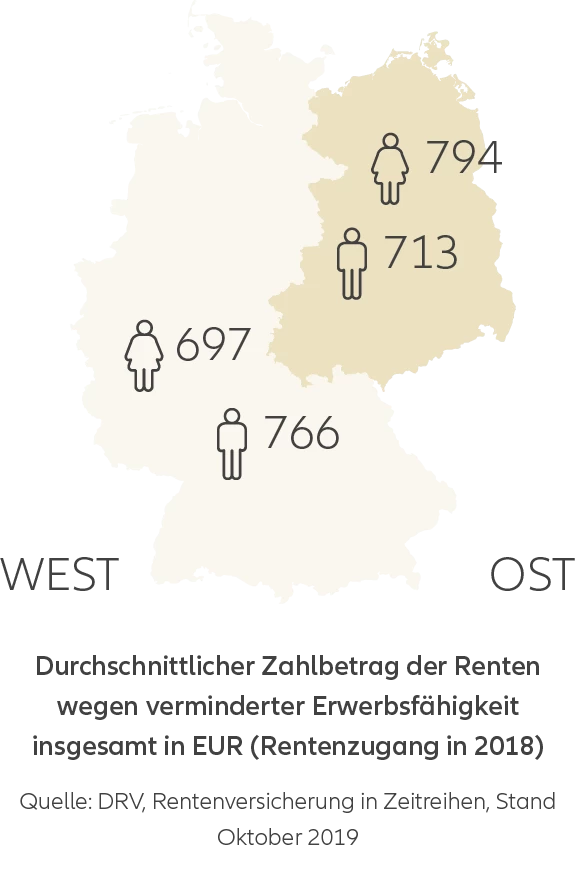

Die nachfolgende Grafik der Allianz-Versicherung zeigt, wie hoch die Erwerbsminderungsrente im Durchschnitt ist. Und dies macht auch deutlich, warum eine private Vorsorge dringend nötig ist:

Viele unterschätzen die Wahrscheinlichkeit, nicht mehr arbeiten zu können. Tatsächlich trifft es aber jeden Vierten – und das oft in jungen Jahren, wie die Presse-Versorgung erklärt. Die Hauptursache sind übrigens Krankheiten jeglicher Art und nicht – wie viele denken – Unfälle. Vor allem Medienschaffende mit fordernden Arbeitszeiten und einem hohen Jobpensum sind gefährdet. Darum ist eine private Berufsunfähigkeitsversicherung etwa durch die Presse-Versorgung besonders wichtig. Die Presse-Versorgung bietet die Lösung, wenn die gesetzliche Möglichkeiten nicht greifen oder erschöpft sind. Denn als berufsunfähig gelten für die Presse-Versorgung Medienschaffende, wenn ärztlich festgestellt wurde, dass sie für voraussichtlich mindestens sechs Monate Ihren zuletzt ausgeübten Beruf nur noch weniger als 50 Prozent ausüben können. Wichtig: Die Presse-Versorgung verweist Betroffene nicht auf andere Berufe!

Für gewöhnlich erfolgt die finanzielle Absicherung der Berufsunfähigkeit in Form einer Zusatzversicherung zu einer privaten Rentenversicherung. Aber es ist auch losgelöst davon eine selbstständige Police möglich.

Informieren Sie sich jetzt über die private Absicherung bei Berufsunfähigkeit! Wir beraten Sie gerne zu den Angeboten der Presse-Versorgung, die wir individuell für Sie und Ihre Bedürfnisse abstimmen können.

Sie haben Fragen? Dann kontaktieren Sie mich gerne. Ich berate Sie persönlich und unverbindlich. Gerne können Sie auch Ihren Wunschtermin online buchen.

info@presseversorgung-sander.de

info@presseversorgung-sander.de  06293 / 928 96 90

06293 / 928 96 90  Rathausgasse 1, 74850 Schefflenz

Rathausgasse 1, 74850 Schefflenz