Wer an eine Berufsunfähigkeit denkt, hat sofort einen schweren Unfall als Ursache im Kopf. Aber das Bild passt nicht zur Realität, es sind vor allem psychische Erkrankungen wie Burnout durch Überlastung, die den täglichen Gang zur Arbeit unmöglich machen. Wir erläutern, warum sich jeder mit einer Berufsunfähigkeitsversicherung auseinandersetzen sollte.

Es sind alarmierende Zahlen: Verschiedene Studien haben gezeigt, dass mittlerweile jeder vierte Beschäftigte im Laufe seines Berufslebens berufsunfähig wird. Betroffen sind nicht nur Menschen aus körperlich strapaziösen Berufsgruppen, sondern auch Angestellte oder Freischaffende, die viel am Schreibtisch sitzen müssen. Auch junge Menschen wie Studierende oder Auszubildende sind betroffen, da die Ursachen so unterschiedlich sind. „Während sich manche beim Training verletzen und länger ausfallen, kommen andere Beschäftigte bei Unfällen in einen Erwerbsausfall oder werden durch eine psychische Krankheit langfristig aus der Bahn geworfen. Psychische Erkrankungen sind inzwischen sogar die häufigste Ursache für Berufsunfähigkeit“, schreibt die Presse-Versorgung, die eine spezielle Berufsunfähigkeitsversicherung für Medienschaffende anbietet.

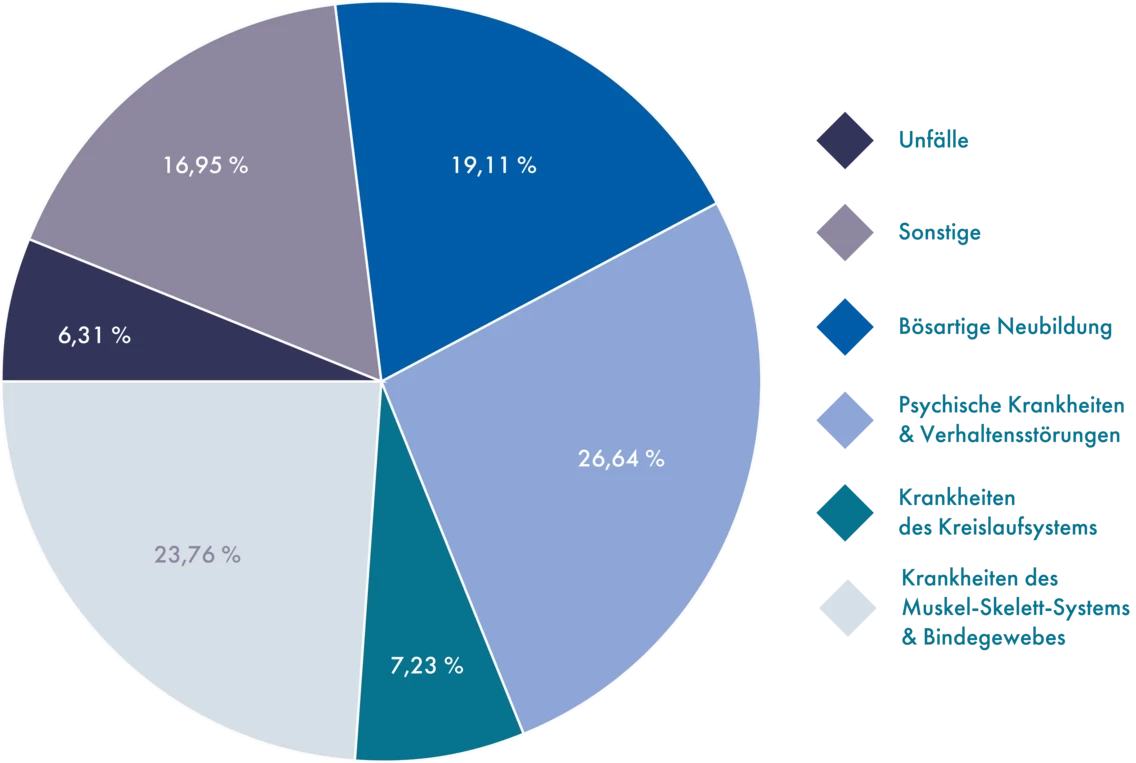

Wie das Diagramm oben zeigt, sind nur etwa sechs Prozent der Ursachen für eine Berufsunfähigkeit auf Unfälle zurückzuführen. Über 90 Prozent der Betroffenen haben Krankheiten. Doch wann ist man berufsunfähig? Wie in unserem ABC zur Berufsunfähigkeitsversicherung geschildert, gibt es seit 2001 in der gesetzlichen Rentenversicherung keine Renten mehr wegen Berufs- oder Erwerbsunfähigkeit. Sie kennt nur noch den Begriff der (gesetzlichen) Erwerbsminderungsrente. Diese ist gestaffelt nach dem Grad der Erwerbsfähigkeit. Wer beispielsweise drei bis unter sechs Stunden täglich arbeiten kann, erhält die halbe Erwerbsminderungsrente – und das sind nur circa 17 Prozent des letzten Bruttogehalts. Aber Achtung: Eine Verweisung auf andere Berufe ist für den Gesetzgeber möglich. Von dieser Regelung sind alle betroffen, die nach dem 1.1.1961 geboren sind, also so gut wie alle aktuell Arbeitenden. Eine private Vorsorge über die Presse-Versorgung ist daher unumgänglich! Und das Attraktive: Die Presse-Versorgung verweist ihre Versicherten nicht auf andere Berufe – einmal Journalist, immer Journalist. Außerdem zahlt sie bereits, wenn der Versicherte nur noch 50 Prozent arbeiten kann.

Die Presse-Versorgung bietet flexible Angebote für eine Berufsunfähigkeitsversicherung. Die Bausteine zur Absicherung sind zum Beispiel in der privaten und betrieblichen Altersversorgung integriert. Außerdem kann man sich auch einzeln versichern oder seine Familie mitversichern. Günstige Tarife für junge Menschen, also Schüler:innen, Auszubildende, Studierende, sind bei der Presse-Versorgung Standard. Verschiedene Produktkonzepte ermöglichen daher die passende Vorsorge.

Junge Menschen können sich auch selbst versichern, das ist als Berufseinsteiger:in, in der Ausbildung oder im Studium möglich. Dann sind die Konditionen besonders attraktiv. Wer früh investiert, ermöglicht sich mit geringeren Kosten eine gute Absicherung.

Die Berufsunfähigkeitsversicherung kann auf die Lebenssituation und das Einkommen abgestimmt werden. Es gibt immer passende Leistungen – zum Beispiel in diesen Bereichen:

Sie wollen mehr über die Berufsunfähigkeitsvorsorge erfahren? Dann melden Sie sich bei uns! Wir beraten Sie gerne und machen Ihnen ein unverbindliches Angebot.

Sie haben Fragen? Dann kontaktieren Sie mich gerne. Ich berate Sie persönlich und unverbindlich. Gerne können Sie auch Ihren Wunschtermin online buchen.

info@presseversorgung-sander.de

info@presseversorgung-sander.de  06293 / 928 96 90

06293 / 928 96 90  Rathausgasse 1, 74850 Schefflenz

Rathausgasse 1, 74850 Schefflenz